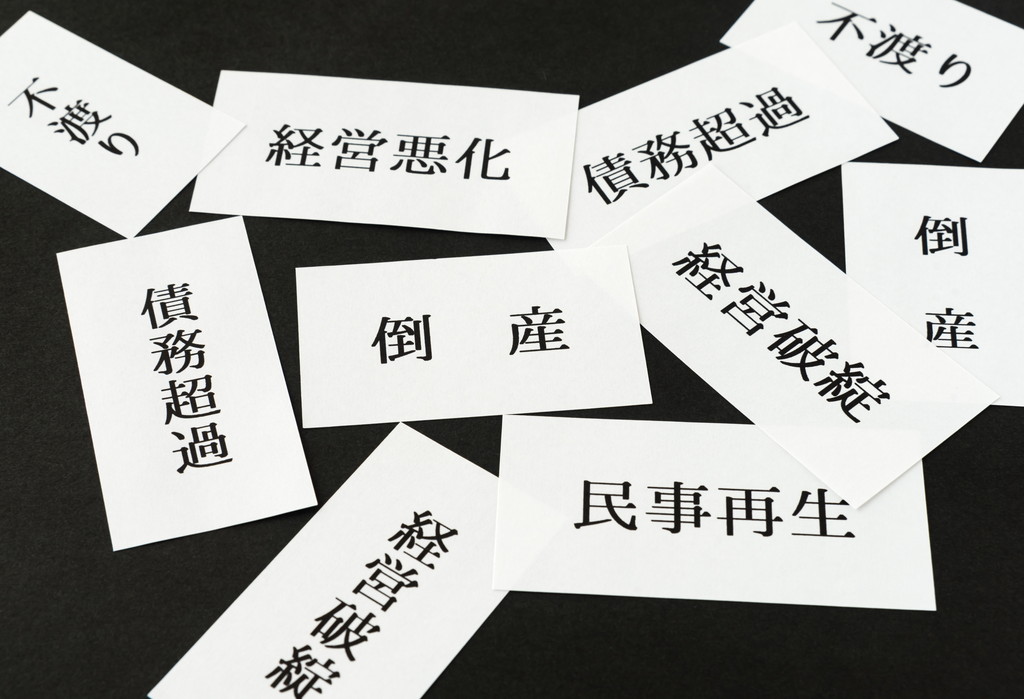

中小企業などで債務超過に陥っているにもかかわらず、資金繰りが回っている企業がありますが、それはなぜだろうと不思議に思ったことはありませんか?

本記事ではその理由について、資金繰り対策の重要性に触れながら解説していきます。また、理解を深めるためにも資金ショート・債務超過・赤字の違いを紹介していきます。

Contents

資金ショート・債務超過・赤字、それぞれの違いとは?

まずは、資金ショート・債務超過・赤字の違いについて、詳しく見ていきましょう。

資金ショートとは、事業を継続するために必要な手元資金が不足して、支払いができないことを意味します。

債務超過とは、負債の総額が資産の総額を上回っていて、さらに純資産もマイナスになっている状態を指します。そして、債務超過の状態で金融機関に新たに借り入れの申し込みをしても、審査が通りません。

一方、赤字とは、支出や費用が収入や収益を超過している状態や、超過額そのものを指します。

債務超過に陥った会社の資金繰りをチェックすると、営業収入から売上原価や販売費および一般管理費、支払利息などを差し引くと、赤字になっています。

資金繰りの悪化は倒産に直結する

先ほど「資金ショート」「債務超過」「赤字」の3つの定義を見てきました。経営上は3つともよくないですが、「資金ショート」が最も倒産リスクに直結している危険な状態です。

そして、資金繰りが苦しい状態が長引けば、最悪の場合倒産に至ります。

資金ショートに陥りそうになった場合のアクション

資金ショートに陥りそうになれば、すぐにアクションを起こして対処すべきです。

その対処法を優先順位の高い順にご紹介します。

まず、資金繰り改善のため、以下の「支払いスケジュールの変更を依頼する」という対処法を取りましょう。

- 銀行など金融機関からの融資の返済

- 税金・社会保険料

- 給料

- 外注費

- テナント料

銀行や税務署に支払いスケジュールの変更を掛け合うときには、経営改善計画書や資金繰り表を準備して、返済および支払い計画を説明しましょう。

次に、経営者の個人資産や会社の遊休資産があれば、売却やレンタルをして現金化しましょう。

遊休資産は減価償却費として計上できない上、事業税や固定資産税の課税対象になり、経営を圧迫する要因になるからです。

他の資金調達方法として、ファクタリングもおすすめできます。

ファクタリングとは、入金を予定している売掛債権をファクタリング事業者に売却することで、その売上をすぐに現金化する現金調達方法です。

債務超過でも資金繰りさえ回れば潰れない?

資金ショートが最も倒産リスクが高く、危険な状態であるということについて説明してきましたが、続いて債務超過についても詳しく見てみましょう。

資金ショートに陥ると早急に資金繰り対策を取らなくてはなりませんが、債務超過に陥ってしまうと、銀行に新たに融資申し込みをしても審査が通りませんし、銀行に融資の返済スケジュール変更をお願いしても、通らない可能性があります。

債務超過に陥ると、特に銀行からの融資の面で、資金繰り対策の選択肢が限られてきます。

しかし、債務超過に陥っても借り換えなどで資金繰りを回せるか、現金売りをして、仕入れを買掛金で支払えるのであれば、倒産しないで事業を続けることは可能だと考えられます。

それは端的に、苦境の中でも手元に現金が入ってきて、支払いが可能となるからです。

まとめ:資金ショート・債務超過・赤字の定義は?債務超過と資金繰りの関係について

今回は、「資金ショート」「債務超過」「赤字」の定義を説明しながら、資金繰りの重要性について解説してきました。

債務超過のなか存続する企業がある理由についても触れましたが、資金繰りが回っていれば倒産しない企業があるという事実からも、資金繰りがいかに重要か分かります。