事業を経営する上でついてまわる倒産ですが、夫が経営する会社が倒産した場合、配偶者が専業主婦ですとどのような影響があるのでしょうか?

そこで今回の記事では、

・倒産した場合の法的な扱い

・倒産した場合に考えられる配偶者への影響

・倒産において事前にできる準備

などを解説していきます。

Contents

まずは法的な扱いを知ろう

「夫の会社が倒産するとどうなるのか」を知る前に、法的な扱いについて見ていきましょう。

法人の倒産には、大きく分けて以下の4つがあります。

【再建型】

- 民事再生手続き

- 会社更生手続き

【清算型】

- 破産手続き

- 特別清算手続き

再建型は債務を一部整理し、債務者の財産を一定量残して支払い能力の回復を目的とした方法で、事業活動は続く特徴があります。

清算型は、債務者の財産を清算することで、債権者にできる限りの配当を行うという方法です。財産は会社の動産・不動産が対象となるので、会社は消滅し事業活動は行えないという特徴があります。

法人における債務の連帯保証人は、会社の代表者であることがほとんどですので、清算型、特に破産手続きを行った場合は法人と一緒に代表者も自己破産を行うことが多くあります。

よく会社経営者が自己破産をした場合に配偶者やその家族にも返済義務が生じたり、それぞれの財産も回収されるイメージがあるようです。

しかし法律上では家族であっても、破産申し立てをした本人以外は別で扱われます。そのため、配偶者や子供の財産は回収されません。

ただし、夫以外の名義であっても資金を出したのが夫だと判断された場合は、回収される可能性もあります。詳しくは後述しますが、破産手続き前に不正に資金や財産を譲渡することは「財産隠し」として悪質行為だと判断されます。

夫が自己破産した時に考えられる妻への影響

妻が夫(債務者)の連帯保証人でない限り、基本的には自己破産しても返済義務や財産の回収対象とはなりません。

しかし、妻が専業主婦の場合は実生活において少なからず影響が出ることが考えられます。

収入がなくなる

会社経営者の夫が一家の大黒柱として家計を支えてきた場合、倒産により収入の減少や消滅する可能性も考えられます。

そのような場合、すぐに再就職先や新しいビジネスが見つかればよいのですが、そうでなければ妻が働く必要性も出てくるかもしれません。

勤労経験がなかったり、長く専業主婦として家事・育児を担当していた場合、職を探すのが難しいこともあるでしょう。

家や車などが回収される

夫が自己破産せざるを得ない場合は、夫名義の住宅ローンや車などが回収されてしまいます。

その場合、住宅などの環境が変わってしまいます。また、自己破産した後は信用保証の審査が通りにくくなるため、引っ越しの際に保証人を立てなければいけないこともあります。

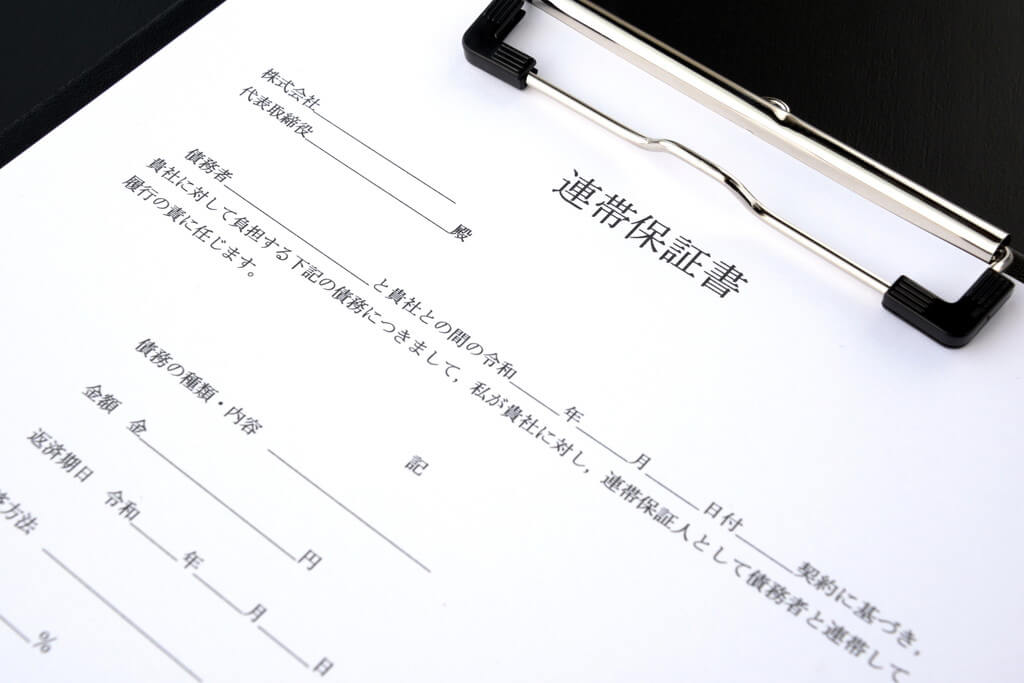

会社や旦那の連帯保証人となっている場合

妻が夫や会社の債務の連帯保証人となっている場合は、妻に返済義務が生じます。返済できない場合は、妻も自己破産をしなければならない場合もあります。

夫が会社の連帯保証人、妻が夫の連帯保証人となっている場合は、夫婦ともども破産申し立てすることもあるのです。

そうなれば、クレジットカードやローンの利用ができませんので、生活への支障も増えてくるでしょう。

いざという時のために準備しておくべきことは?

夫が経営する会社の経営状態が芳しくない場合、債務整理や倒産の時に備えて事前に準備できることはあるのでしょうか?

弁護士への相談や家探しなどは早くから対策しておく

裁判所に倒産手続きを行う場合は弁護士費用の他に予納金がかかります。

法人破産などで債権者や必要な手続きが多い場合は、ある程度資金があるうちに弁護士に早めに相談しておきましょう。

現在の住まいが賃貸でなく持ち家の場合は、引越しをしなければならないので、親族や知人に保証人を依頼しておくなど早めの対策をしておきましょう。

まとめ:夫の会社が倒産したら専業主婦はどのような準備をしておくべき?

夫の会社が倒産した場合、専業主婦である妻に法律上の義務が生じなくても、その後の生活が大きく変わる可能性があります。

破産後は5年~10年ほど信用情報に残るので、配偶者だけでなく家族の協力が必要になるでしょう。

新しい生活を円滑に進められるように、夫婦でしておくべき準備や手続きについてよく話しておくようにしましょう。